Vedecké data o finančnom plánovaní

Čo vlastne finančný plán je a ako si ho vytvoriť? Aké fázy ma finančné plánovanie a či si ho zvládne urobiť človek sám alebo potrebuje pomoc finančného špecialistu? Čo nám hrozí pokiaľ finančný plán nemáme? Ako si správne nastavit svoje ciele aby sa pomocou finančného plánu splnili? Odpoveďe na tieto a ďalšie otázky ohľadne finančného plánu a finančného plánovania sa dozviete v tomto článku.

Ako príklad správneho pochopenia finančného plánu a plánovania si môžeme uviesť výstup na Snežku. Pri výstupe na Sněžku si každý urobí plán cesty a výšľapu. Dopredu vieme či pôjdeme pešo alebo pôjdeme lanovkou. Takisto si naplánujeme kedy máme vyraziť aby sme dorazili za svetla. Zbalíme si ruksak aby sme mali dostatok jedla a pitia, pribalíme aj teplejšie oblečenie ak by bolo chladnejšie.

Presne takto sa všetci chováme, keď plánujeme jednodenný výlet.

V oblastí osobných financií sa však častokrát chováme úplne inak. Nemáme plán cesty dopredu. Veľký počet ľudí žije od výplaty k výplate, netvorí si žiadne rezervy a keď nastane nejaká výnimočná situácia, nastane problém. Keď príde nejaký nečakaný výdaj napríklad v hodnote 10 000 Kč, musíme si požičať.

Otázka na zamyslenie je ako ľahšie by sa nám riešila situácia, keby sme na ňu boli dopredu pripravený a mali finančné rezervy. Finančné plánovanie môžeme častokrát prirovnať k múdrostiam našich babičiek ktoré mali tzv. rezervy ,,pro strýčka příhodu“. Takej rezerve vo financiách hovoríme likvidná rezerva.

1.1 Finančný plán

Definícia finančného plánu je, že si k svojím cieľom priradíme nejaké peniaze. Finančný plán nie je žiadna zložitá veda, pokiaľ máme pred sebou nejaký cieľ (oprava v dome, kupa nového auta, bytu atď), musíme si na neho našporiť peniaze. Keď si to uvedomíme a začneme preto niečo robiť máme veľký kus práce v plánovaní za sebou.

Vo financiách máme rôzne zdroje a preto je finanční plán pestrejší ako len cieľ a zdroj peňazí. V preklade môžeme za zdroje považovať rôzne účty a finančné produkty ako stavebné sporenia, akciové fondy, dlhopisy atď.

Pokiaľ sa chcete vo svojich osobných financiách orientovať môžete si urobiť tabuľku, kde si rozdelíte peniaze na jednotlivé ciele, uvediete Vaše momentálne úspory a čas kedy by ste si chceli tento ciel splniť (príklad tabuľka č.1). Až na úplný záver sa riešia konkrétne produkty s Vašim finančným poradcom.

Je dôležité podotknúť, že bez plánu si nevyberieme žiaden produkt. Medzi hlavné kritéria pri výbere produktu je potreba vedieť kedy chcete prostriedky vyberať.

1.2. Ako si vytvoriť finančný plán osobních financií

Pokiaľ si chcete vytvoriť svoj osobný finančný plán, musíte určitú dobu sledovať a zaznamenávat svoje výdaje, musíte si takisto ujasniť, ktoré ciele si chcete skutočne plniť a tak si zvolíte finančné produkty. Pri tvorení plánu je dôležité myslieť aj na tvorbu dostatočnej rezervy, ktorá bude hneď likvidná a v prípade nečakanej tiesne ju môžete použiť. (2)

Proces při tvorbe finančního plánu obsahuje 5 fáz (2):

- Analýza

- Definícia cieľov

- Tvorba plánu

- Realizácia

- Revízia

V prvej fáze je potreba zhodnotiť súčasnú situáciu domácnosti. Pri analýze si spíšeme svoje výdaje a príjmy. Príjmy môžu byt aktivné (mzda, príjmy z podnikania a tantiémy), portfoliové (príjmy z investícii a iného finančného majetku) a pasivné (prijmy z činnostikde nehrajete aktivnú úlohu).

Výdaje môžeme rozdeliť na fixné (poplatky za energie, inkaso, nájom, hypotéka, dane atď) a kontrolovateľné (výdaje za predmety bežnej spotreby, dovolenky, vzdelanie atď). Po spísaní výdajov a príjmov môžeme zhodnotiť kde je možné ušetriť. Vrámci analýzy si spíšeme aj všetky aktíva (peniaze na bežnom účte, v hotovosti, finančné produkty) a pasíva (pôžičky, hypotéka a úvery). Potom rozdiel aktív a pasív tvorí naše finančné imanie. Posledná časť analýzy sú riziká, ktorým môžeme byť vystavený (napríklad strata zamestnania, dlhodobá choroba alebo úraz, strata alebo poškodenie majetku atď.).

Fáza definície cieľov bola trocha definovaná vyššie, je dôležité si uvedomiť a ujasniť, ktoré cieľe chceme prostredníctvom finančného plánu dosiahnuť. Podľa Syrového si teda na definovanie cieľov zvolíme tri parametre:

- Čo

- Kedy

- Koľko Kč

Tvorba plánu znamená priradenie zdrojov a hľadanie vhodných finančných produktov. Medzi zdroje radíme súčasný majetok a majetok budúci. Súčasný majetok je taký s ktorým vieme naše ciele splniť už dnes a budúci majetok vzniká sporením a investovaním voľných finančných prostriedkov. S budúcim majetkom Vám poradí a pomôže zostaviť či z hľadiska dlhodobého ale aj krátkodobého Váš finančný poradca. Vo všeobecnosti by mal finančný plán obsahovať:

- Plán ošetrenia osobných rizík

- Plán nezávislého penzijného veku

- Plán vzdelania detí

- Investičný plán

- Plán dedičstva

Realizácia predstavuje po vytvorení plánu a určení vhodných finančných produktov konkretizáciu respektíve vybrať najvhodnejší produkt pre konkrétne ciele. Aj s týmto krokom Vám pomôže finančný poradca, osobný bankár, zamestnanci sporiteľny atď. Podstatou realizácie finančného plánu je jednorazové a pravidelné vkladanie voľných prostriedkov do Vami zvolených produktov po Vami stanovenú dobu.

Posledná fáza je revízia , kedy sa vo Vašom živote a aj finančnej situácii dejú rôzne zmeny a preto je potreba finančný plán revidovať poprípade ho meniť a dopĺňať aby mohol byt stále funkčný.

1.3 Čo nám hrozí bez finančného plánu

Bez finančného plánu nám hrozí:

- Dlhová pasť

- Neschopnosť si plniť dlhodobé ciele

- Neošetrenosť rizík

Pokiaľ sa dostaneme do dlhovej pasti, znamená to že čerpáme úvery ale ich splácanie nás ďalej zaťažuje a tým pádom sa naša finančná situácia zhoršuje. A tak si nie sme schopní našetriť na nič a požičiavame si ďalšie peniaze, alebo dokonca si požičiavame na splátky iných úverov. Pred dlhovou pasťou nás chráni finanční plán pretože zaisťuje likvidnú rezervu a zaistenie majetku a príjmov.

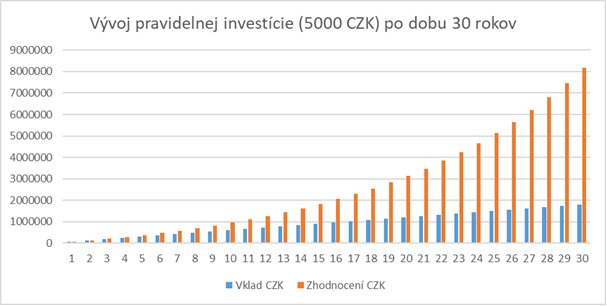

Finanční plán, je spôsob ako si splniť svoje dlhodobé ciele. Keď začneme včas šporiť je cieľ reálny a aj pravidelná investovaná čiastka je malá. Stačí si odkladať napríklad 5 000 Kč mesačne a v dôchodku budeme mat majetok o hodnote 8 mil. Kč (viď graf pravidelného investovania 5000 CZK po odbu 30 rokov). Je potreba si toto uvedomiť už v mladom veku a budeme mať spustu bohatých a majetných 60tnikov.

Finanční plán nám v poslednom rade pomáha ošetriť hlavné rizika, aby sa naša finančná situácia nezrútila. Napríklad poistenie vo finančnom pláne sa môže javiť ako nepotrebné ale často krát Vás zachráni pred výpadkom príjmu. Ľudia majú na základe mojich skúseností ako tak ošetrené riziko straty majetku, nehnuteľnosti a domácnosti ale často krát je chyba v poistení príjmu. (1)

Použitá literatúra:

1 – SYROVÝ, Petr a TYL, Tomáš. 2021. Osobní finance. Grada Publishing. ISBN 978-80-271-3123-5

2- Česká spořitelna. Hypotéka České spořitelny. Česká spořitelna, a.s., 2013. [cit. 18. dubna 2013] Dostupné na <http://www.csas.cz/banka/nav/osobnifinance/hypoteka-ceske-sporitelny/sazby-a-poplatky-d00019488>.